Μερίδιο Αγοράς και Ανταγωνιστικότητα του Ελληνικού Τουρισμού Διαχρονικη Εξέλιξη, Διεθνείς Τάσεις και Προτεινόμενη Στρατηγική

Δρ. Αρης Ίκκος, ISHC, MAE - Διευθύνων Εταίρος

Κωνσταντίνος Πασχαλίδης, B.Sc. - Σύμβουλος, Τομέας Τουρισμού

O κ. Ίκκος είναι Διευθύνων Εταίρος της GBR Consulting, εταιρείας συμβούλων με ειδίκευση

στον τουρισμό. Δραστηριοποιείται στην Ελλάδα και την Κύπρο τα τελευταία 20 χρόνια και έχει εκπονήσει μελέτες για κάθε μορφής τουριστική υποδομή / δραστηριότητα περιλαμβανομένων

ξενοδοχείων, μαρινών, καζίνων, θαλασσοθεραπειών, θεματικών πάρκων κλπ. αλλά και σχεδίων ανάπτυξης περιοχών, αναβάθμισης ξενοδοχειακής υποδομής, κατηγοριοποίησης κλπ.

Είναι ο μοναδικός Έλληνας-μέλος του International Society of Hospitality Consultants με έδρα

τις ΗΠΑ, που δεν υπερβαίνει τα 200 μέλη παγκοσμίως. Είναι επίσης και μέλος του Academy of Experts με έδρα το Λονδίνο.

Ο κ. Πασχαλίδης έχει αποκτήσει διεθνή εμπειρία στην Ευρώπη, την Αφρική και τη Μέση Ανατολή. Εργάζεται στην GBR Consulting ως Σύμβουλος σε Θέματα Τουρισμού από το 2007. Έχει συμμετάσχει σε μελέτες για resorts, ξενοδοχεία πόλεων, συνεδριακό κέντρο καθώς και σε μελέτη για κατηγοριοποίηση ξενοδοχείων.

Απρίλιος 2008

Εισαγωγή

Τα τελευταία χρόνια, μετά τους Ολυμπιακούς Αγώνες του 2004, παρατηρήθηκε μια ανάκαμψη των αφίξεων του Ελληνικού τουρισμού, που δημιούργησε μια αισιοδοξία οτι ο Ελληνικός τουρισμός έχει επανακτήσει τη δυναμική του.

Συγκρίνοντας τα στοιχεία του 2000 με αυτά του 2006 -που είναι τα τελευταία διαθέσιμα από τον ΠΟΤ, προκύπτει οτι η παρατηρούμενη αύξηση των αφίξεων στην Ελλάδα υπολείπεται αναλογικά της αύξησης του εξερχόμενου τουρισμού από τις χώρες αυτές και, υπό αυτήν την έννοια, απέχει σημαντικά από το να θεωρείται ικανοποιητική ή επαρκής.

Στη συνέχεια αναλύονται τα στοιχεία ανά χώρα, προτείνεται η ιεράρχηση προσέγγισης διαφορετικών χωρών-πηγών του Ελληνικού τουρισμού και γίνεται αναφορά στις διεθνείς τάσεις και τη σημασία τους για τον προσδιορισμό της στρατηγικής για το Ελληνικό τουριστικό προϊόν.

Πηγές Στοιχείων: τα γραφήματα που παρουσιάζονται στις επόμενες σελίδες βασίζονται σε στοιχεία του Παγκόσμιου Οργανισμού Τουρισμού (ΠΟΤ), της Εθνικής Στατιστικής Υπηρεσίας Ελλάδος (ΕΣΥΕ) και των Στατιστικών Υπηρεσιών των αντίστοιχων χωρών. Τα συγκεντρωτικά στοιχεία του ΠΟΤ και των Στατιστικών Υπηρεσιών περιλαμβάνουν και τους οικονομικούς μετανάστες. Για το λόγο αυτό έχουν χρησιμοποιηθεί τα αντίστοιχα συγκεντρωτικά στοιχεία και για την Ελλάδα, με εξαίρεση το Γράφημα 2, όπου τα στοιχεία για το 2007 προέρχονται από τον Σύνδεσμο Ελληνικών Τουριστικών Επιχειρήσεων (ΣΕΤΕ).

Η Ανάπτυξη του Παγκόσμιου Τουρισμού

Οι συντελούμενες αλλαγές στον τουρισμό είναι απόρροια πληθώρας οικονομικών, πολιτικών, δημογραφικών και τεχνολογικών αλλαγών. Για παράδειγμα η πολιτική εξομάλυνση και σταθερότητα σε διάφορες χώρες / περιοχές του πλανήτη (π.χ. Ανατολική Ευρώπη), οι οποίες δεν ήταν στο παρελθόν προσβάσιμες, διεύρυναν τους εν δυνάμει προορισμούς, οι αεροπορικές εταιρείες χαμηλού κόστους διεύρυναν τις επιλογές, το internet άλλαξε τον τρόπο πώλησης κλπ.

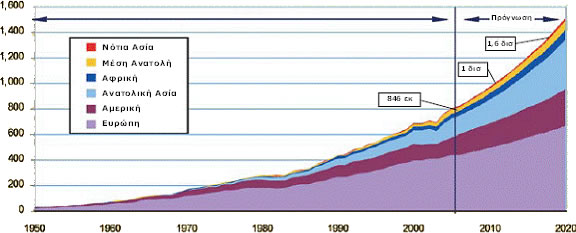

Το παρακάτω γράφημα αποτυπώνει αφ' ενός τη ραγδαία αύξηση των αφίξεων τουριστών παγκοσμίως και αφ' ετέρου την σημαντική αύξηση μεριδίου αγοράς προορισμών που το 1980 πρακτικά δεν υπήρχαν στον «Παγκόσμιο Χάρτη Τουρισμού», με χαρακτηριστικότερο παράδειγμα την Αφρική. Αξιοσημείωτο επίσης είναι ότι, αν και το μερίδιο της Ευρώπης μειώνεται, παρουσιάζει τη μεγαλύτερη αύξηση σε απόλυτους αριθμούς και παραμένει η Νο 1 ήπειρος-προορισμός παγκοσμίως (Γράφημα 1).

Γράφημα 1: Πρόγνωση Παγκοσμίου Τουρισμού

Πηγή: WTO

Η Ανταγωνιστική Θέση της Ελλάδας το 2006

Ποια είναι και πώς εξελίσσεται η θέση της Ελλάδας στα πλαίσια της παρατηρούμενης ραγδαίας αύξησης και εξέλιξης του παγκόσμιου τουρισμού; Εκμεταλλεύεται τις δυνατότητες που προσφέρονται από μια τόσο δυναμικά αναπτυσσόμενη αγορά;

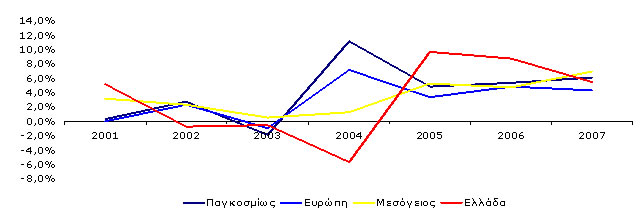

Αναλύοντας τα στοιχεία των αφίξεων στην Ελλάδα, αποκλειομένων των Αλβανών επισκεπτών, είναι εμφανές από το παρακάτω γράφημα το γεγονός ότι παρά τη διαχρονική αυξητική τάση τόσο του παγκόσμιου όσο και του Ευρωπαϊκού Τουρισμού, η ανάπτυξη του Ελληνικού εισερχόμενου τουρισμού χαρακτηρίζεται από έντονες διακυμάνσεις. Ενώ το 2002, 2003 και 2004 ο ρυθμός ανάπτυξης είναι αρνητικός και συνεπώς χαμηλότερος των αντίστοιχων ετών στις μεσογειακές χώρες, το 2005 και 2006 παρουσιάζει έναν έντονο δυναμισμό, εν μέρει και ως απόρροια της "Ολυμπιακής ώθησης" (Γράφημα 2). Παρά ταύτα, ήδη από το 2005 αλλά κυρίως το 2007 διαφαίνεται έντονη κόπωση στο δυναμισμό αυτό, με συνέπεια ο ρυθμός αύξησης να πέσει πάλι σε χαμηλότερα επίπεδα από αυτόν της Μεσογείου. Χαρακτηριστικά:

- την περίοδο 2000-2006 η αύξηση των αφίξεων για την Ελλάδα είναι 16,72%, για τη Μεσόγειο 18,31% και παγκοσμίως 24,05%, καταδεικνύοντας την υστέρηση της Ελλάδας έναντι των χωρών της Μεσογείου κατά 1,6%.

- την περίοδο 2000-2007 η αύξηση των αφίξεων για την Ελλάδα είναι 23,13%, για τη Μεσόγειο 26,56% και παγκοσμίως 31,67%, αυξάνοντας τη διαφορά έναντι της Μεσογείου από τις 1,6 στις 3,4 ποσοστιαίες μονάδες. Επίσης, έναντι της παγκόσμιας αγοράς η υστέρηση αυξήθηκε από 7,3% σε 8,5%.

Γράφημα 2: Ετήσια Αύξηση Εισερχόμενου Τουρισμού (Αφίξεις στην Ελλάδα χωρίς Αλβανούς)

Πηγή: GBR Consulting

Στον ακόλουθο πίνακα αποτυπώνεται η συνολική εικόνα αναφορικά με την απώλεια του μεριδίου αγοράς στις κύριες χώρες-πηγές του Ελληνικού Τουρισμού, που ανέρχεται σε 7% στο σύνολο (από 3,0% σε 2,8%) και 9% στο top 20 των Ευρωπαϊκών χωρών-πηγών (από 3,9% σε 3,6%). Εξαίρεση αποτελούν οι υπερπόντιες (long haul) χώρες-πηγές όπου παρατηρείται σημαντική αύξηση στο μερίδιο που πλησιάζει το 50% - πλην όμως αφ' ενός η βάση εκκίνησης είναι πολύ χαμηλή και τα στοιχεία των 2 τελευταίων ετών δείχνουν να αναστρέφεται η αυξητική τάση από ΗΠΑ που ήταν ο κύριος τροφοδότης της σχετικής αύξησης.

|

Μερίδιο Αγοράς Ελληνικού Τουρισμού |

|

2000 |

2006 |

Τορ 20 Ευρωπαϊκών χωρών-πηγών Ελληνικού Τουρισμού |

3,9% |

3,6% |

Κύριες Υπερπόντιες χώρες πηγές Ελληνικού Τουρισμού |

0,4% |

0,6% |

Σύνολο |

3,0% |

2,8% |

Πηγή: GBR Consulting |

|

|

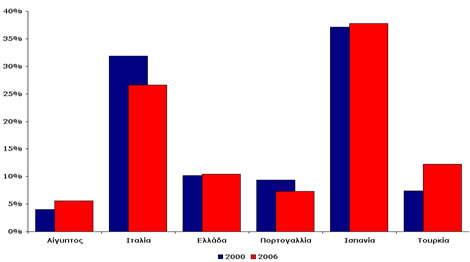

Το μερίδιο αγοράς της Ελλάδας στον εισερχόμενο τουρισμό στην Ευρώπη κυμαίνεται περίπου στο 3,6%, με την Πορτογαλία και την Τουρκία να έχουν 2,4% και 4,1 αντίστοιχα. Αντίθετα, η Ισπανία και η Ιταλία έχουν πολύ μεγαλύτερα μερίδια, 12,7% και 8,9% αντίστοιχα.

Συγκρίνοντας την Ελλάδα με τους άμεσους ανταγωνιστές της (Γράφημα 3) παρατηρούμε ότι κατέχει σχεδόν 10% του μεριδίου ανάμεσα στις χώρες αυτές με τάσεις σταθεροποίησης. Η χώρα με το μεγαλύτερο μερίδιο είναι η Ισπανία (38%) με ελαφρά αυξητική τάση, ακολουθούμενη από την Ιταλία (27%) με έντονα πτωτικές τάσεις, την Τουρκία που είναι λίγο ψηλότερα από την Ελλάδα αλλά με έντονα ανοδική τάση, και ακολουθούν η Πορτογαλία (7%) με πτωτικές τάσεις και η Αίγυπτος (6%) με αυξητικές τάσεις.

Γράφημα 3: Σχετικό Μερίδιο Τουριστικής Αγοράς Ελλάδας και ¶μεσων Ανταγωνιστών

Πηγή: WTO

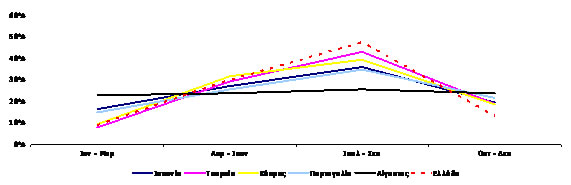

Επίσης, ενδιαφέρον παρουσιάζει η ανάλυση της εποχικότητας στο παρακάτω γράφημα (Γράφημα 4). Η Ελλάδα υστερεί σημαντικά σε σχέση με τους άμεσους ανταγωνιστές της στο να προσελκύει τουρισμό καθ' όλη τη διάρκεια του χρόνου. Ενδιαφέρον παράδειγμα προς μίμηση αποτελεί εξάλλου η Αίγυπτος η οποία παρουσιάζει σχεδόν «μηδενική» εποχικότητα, ενώ σε σχετικά ίδια επίπεδα κυμαίνονται Ισπανία, Τουρκία, Κύπρος και Πορτογαλία.

Γράφημα 4: Εποχικότητα Ανταγωνιστών 2006

Πηγή: GBR Consulting

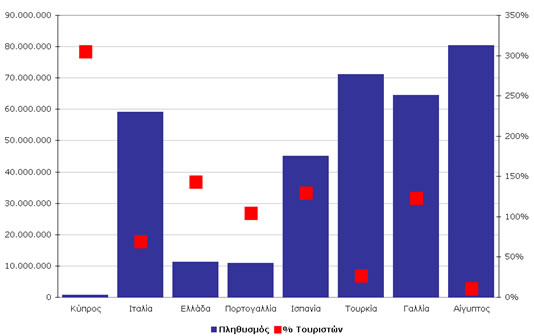

Από την άλλη πλευρά ενδιαφέρον παρουσιάζει και η συσχέτιση του εισερχόμενου τουρισμού της κάθε χώρας με τον πληθυσμό της (Γράφημα 5) - ως ένας έμμεσος δείκτης της δυνατότητας της χώρας να απορροφήσει πρόσθετους τουρίστες.

Γράφημα 5: Πληθυσμός Χώρας και Εισερχόμενοι Τουρίστες ως % επί του Πληθυσμού

Πηγή: GBR Consulting

Με εξαίρεση την Κύπρο που δέχεται αριθμό τουριστών που ισοδυναμεί με 3,5 φορές περίπου τον πληθυσμό της, στις υπόλοιπες Μεσογειακές χώρες παρατηρείται ότι σε Ελλάδα, Ισπανία και Πορτογαλία το ποσοστό των εισερχόμενων τουριστών σε σχέση με τον πληθυσμό της χώρας είναι περίπου στο 100-130%, ενώ στην Ιταλία και ιδιαίτερα στην Τουρκία είναι σημαντικά χαμηλότερα. Δεν θα πρέπει όμως να παραβλεφθεί ότι σε όλες τις περιπτώσεις υπάρχει μεγάλη συγκέντρωση του εισερχόμενου τουρισμού σε ορισμένες περιοχές, ιδιαίτερα στην Τουρκία, καθώς και η ιδιαιτερότητα της Κύπρου που είναι ένα νησί.

Το συμπέρασμα που προκύπτει από τα παραπάνω στοιχεία για την Ελλάδα είναι ότι διαθέτει σημαντικά περιθώρια βελτίωσης της συγκριτικής της θέσης, με γνώμονα 2 βασικούς αλληλένδετους στόχους: την ενίσχυση συγκριτικής θέσης ως προς το μερίδιο αγοράς και την άμβλυνση της εποχικότητας. Προϋπόθεση για την επίτευξη των στόχων αυτών είναι:

- η στρατηγική επιλογή των ελκυστικότερων χωρών προέλευσης τουριστών

- η δημιουργία του τουριστικού προϊόντος που ανταποκρίνεται στις συντελούμενες αλλαγές στην παγκόσμια τουριστική αγορά.

Με τον τρόπο αυτό ο Ελληνικός τουρισμός χώρα θα ξεφύγει από το μοντέλο του μαζικού και - κατά συνέπεια - φθηνού τουρισμού που χαρακτηρίζεται και από έντονη εποχικότητα.

Χώρες προέλευσης

Οι χώρες στόχοι είναι εκείνες που διαθέτουν σημαντικό αριθμό εξερχόμενων τουριστών, με σημαντική αγοραστική δύναμη.

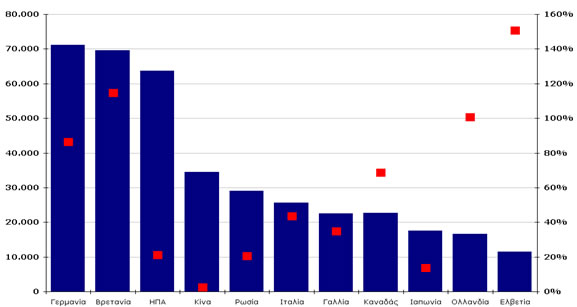

Στο παρακάτω γράφημα παρουσιάζονται οι 11 χώρες - απ' όλον τον κόσμο - με τους περισσότερους εξερχόμενους τουρίστες ('000) και το ποσοστό των εξερχόμενων τουριστών επί του πληθυσμού της αντίστοιχης χώρας.

Γράφημα 6: Τop 11 Χώρες Εξερχόμενου Τουρισμού Παγκοσμίως (2006)

Πηγή: WTO, EOT

Οι περισσότερες χώρες με υψηλό εξερχόμενο τουρισμό βρίσκονται στην Ευρώπη με πρώτη τη Γερμανία, ακολουθούμενη από τη Βρετανία, τις ΗΠΑ, την Κίνα, τη Ρωσία, την Ιταλία, τη Γαλλία, τον Καναδά, την Ιαπωνία, την Ολλανδία και την Ελβετία.

Αν και όλες οι κύριες Ευρωπαϊκές χώρες εξερχόμενου τουρισμού περιλαμβάνονται στις 10 κυριότερες αγορές εισερχόμενου τουρισμού («top 10») της Ελλάδας, καμία από τις χώρες long haul δεν περιλαμβάνεται αντιστοίχως στο top 10 της Ελλάδας. Ένα πρώτο συμπέρασμα λοιπόν είναι ότι η Ελλάδα υστερεί σημαντικά στην προσέλκυση τουριστών από χώρες long haul με σημαντικό αριθμό εξερχόμενων τουριστών.

Οι Ευρωπαϊκές χώρες αποτελούν πλέον του 90% των χωρών προέλευσης των τουριστών στην Ελλάδα και δημιουργούν μεγάλη εξάρτηση της Ελλάδας από συγκεκριμένες χώρες - αγορές. Ακολουθεί η ανάλυση της σχέσης εξάρτησης - διείσδυσης της Ελλάδας σε σχέση με τις κύριες χώρες προέλευσης τουριστών από την Ευρώπη.

Διείσδυση και Εξάρτηση του Ελληνικού Τουριστικού Προϊόντος

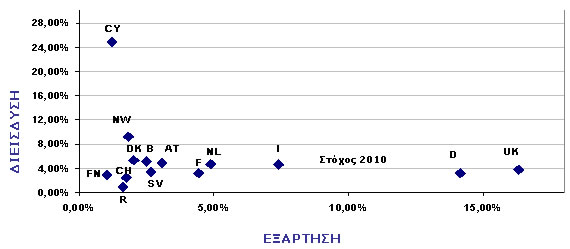

Στο επόμενο γράφημα (Γράφημα 6), παρατηρούμε την ιδιαίτερα υψηλή Διείσδυση που έχει η Ελλάδα στην Κύπρο και την μάλλον χαμηλή Διείσδυση της χώρας μας στη Ρωσία. Οι υπόλοιπες χώρες - που αποτελούν τον κορμό της ζήτησης και αντιπροσωπεύουν περίπου το 80% του εισερχόμενου τουρισμού της Ελλάδας - κυμαίνονται στα ίδια επίπεδα Διείσδυσης και αναλύονται στη συνέχεια.

Η «Διείσδυση» ισούται με το % των εξερχόμενων ταξιδιωτών μιας χώρας που έρχεται στην Ελλάδα. Αποτυπώνει το μερίδιο αγοράς της Ελλάδος στον εξερχόμενο τουρισμό της συγκεκριμένης χώρας. Παραδείγματος χάριν, η Ελλάδα έχει μεγάλη Διείσδυση στην Κύπρο, καθώς το 25% όλων των εξερχόμενων τουριστών επιλέγουν την Ελλάδα ως τουριστικό προορισμό.

Η «Εξάρτηση» ισούται με το % του Εισερχόμενου τουρισμού στην Ελλάδα που προέρχεται από μια συγκεκριμένη χώρα. Δείχνει το βαθμό εξάρτησης του Ελληνικού τουρισμού από κάθε χώρα. Παραδείγματος χάριν, η Ελλάδα έχει μεγάλη εξάρτηση από τη Μεγάλη Βρετανία, καθώς το 16% όλων των τουριστών στην Ελλάδα προέρχονται από τη χώρα αυτή.

Γράφημα 7: Κύριες Χώρες Προέλευσης από Ευρώπη (2006)

Πηγή: GBR Consulting

Στην μελέτη του 'Ελληνικός Τουρισμός 2010 - Στρατηγική & Στόχοι', ο ΣΕΤΕ είχε θέση ως στόχο Διείσδυσης της Ελλάδας στην Ευρώπη για το 2010 περίπου 4%, στόχο που χρησιμοποιούμε ως σημείο αναφοράς στα επόμενα. Από τον παραπάνω γράφημα (Γράφημα 7) προκύπτει ότι ο στόχος αυτός έχει ήδη επιτευχθεί για την Κύπρο, την Νορβηγία, την Ολλανδία, τη Δανία, την Ιταλία, το Βέλγιο και την Αυστρία, ενώ υπολείπεται ακόμα για τη Γερμανία (που παρ' όλ' αυτά αποτελεί κύρια πηγή του Ελληνικού τουρισμού), τη Γαλλία, τη Σουηδία, τη Φινλανδία, την Ελβετία, τη Ρωσία και οριακά για τη Βρετανία.

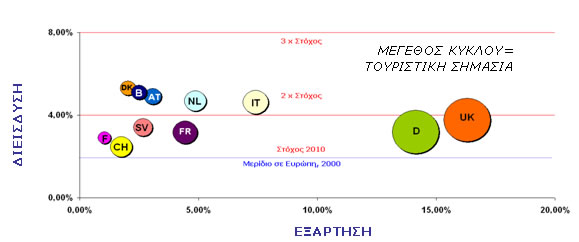

Ο καθορισμός προτεραιοτήτων ως προς το σε ποιές χώρες θα δοθεί προτεραιότητα στην προσέλκυση τουριστών, προϋποθέτει τον προσδιορισμό της τουριστικής σημασίας της κάθε χώρας. Ιδανικά η τουριστική σημασία αποτυπώνεται από το μέγεθος «τουριστική δαπάνη». Η δαπάνη αυτή αφορά τα χρήματα που ξοδεύουν οι εξερχόμενοι τουρίστες κατά τη διάρκεια του ταξιδιού τους. Όμως, η κάθε χώρα προσδιορίζει την τουριστική δαπάνη με διαφορετικό τρόπο, καθιστώντας έτσι τα στοιχεία μη συγκρίσιμα. Για το λόγο αυτό, και με δεδομένο ότι οι χώρες αυτές βρίσκονται σε παρόμοιο επίπεδο ανάπτυξης, η προσέγγιση της κατά κεφαλήν τουριστικής δαπάνης θα γίνει με το κατά κεφαλήν ΑΕΠ. Συνεπώς,

προσεγγίζουμε την Τουριστική Σημασία με το γινόμενο:

(Αριθμός Εξερχόμενων Τουριστών Χώρας

x

Κατά Κεφαλήν ΑΕΠ)

Απεικονίζουμε το μέγεθος Τουριστική Σημασία στο επόμενο γράφημα (Γράφημα 8) με το μέγεθος του κύκλου που περιβάλλει τα διακριτικά της κάθε χώρας, αποτυπώνοντας με τον τρόπο αυτό τη σχετική σημασία της κάθε χώρας ως πηγής προέλευσης τουριστών για την Ελλάδα.

Γράφημα 8: Τουριστική Σημασία Ευρωπαϊκών Χωρών (2006)

Πηγή: GBR Consulting

Παρατηρούμε ότι όσον αφορά σε κάποιες χώρες με σημαντικό μέγεθος σε επίπεδο δαπάνης / εξερχόμενων τουριστών, όπως Ελβετία, Ολλανδία, Σουηδία και Γαλλία, η Γερμανία, η Ελλάδα δεν έχει πετύχει ακόμα τους στόχους του 2010, και άρα διαφαίνεται ότι υπάρχουν περιθώρια αύξησης της διείσδυσής μας στις αγορές αυτές.

Επίσης, η εξάρτηση από ορισμένες χώρες όπως η Μεγάλη Βρετανία και η Γερμανία δεν είναι τυχαία, και οφείλεται στο μέγεθός τους και τον μεγάλο αριθμό εξερχόμενων τουριστών από αυτές. Οι αγορές αυτές όμως δεν είναι απαραίτητα κορεσμένες, καθώς υπάρχουν περιθώρια περαιτέρω ανάπτυξης με ειδικά προϊόντα, ιδιαίτερα στη Γερμανία όπου η Διείσδυσή μας είναι χαμηλότερη του γενικού στόχου του 4%.

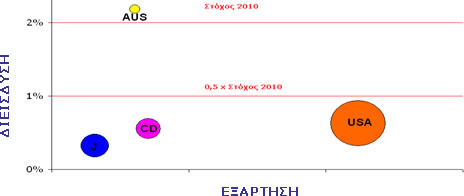

Στην ίδια μελέτη ο ΣΕΤΕ είχε θέσει ως στόχο Διείσδυσης για τις χώρες long haul το μερίδιο 2%. Παρατηρείται λοιπόν στο επόμενο γράφημα (Γράφημα 9) ότι Διείσδυση της Ελλάδας στις κύριες χώρες προέλευσης εκτός Ευρώπης υπολείπεται σημαντικά. Εξαίρεση αποτελεί η Αυστραλία, από την οποία η Ελλάδα δέχεται αναλογικά μεγαλύτερο αριθμό τουριστών, πιθανώς λόγ.coω της μεγάλης ομογένειας που επισκέπτεται φίλους και συγγενείς σε τακτική βάση.

Γράφημα 9: Τουριστική Σημασία Χωρών εκτός Ευρώπης (2006)

Πηγή: GBR Consulting

Διαχρονική Εξέλιξη

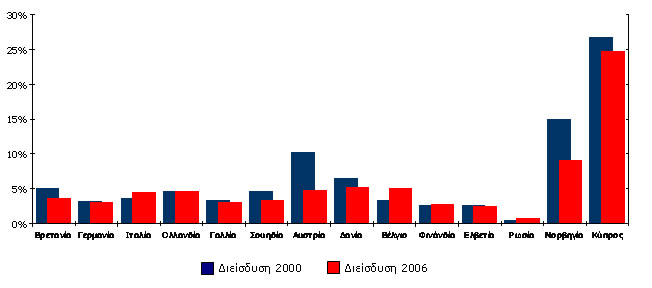

Όμως εκτός από τη σημερινή θέση της χώρας σε επίπεδο Διείσδυσης, πολύ μεγάλο ενδιαφέρον έχει να δει κανείς την διαχρονική εξέλιξη. Όπως φαίνεται από το επόμενο γράφημα στις περισσότερες περιπτώσεις η Ελλάδα είτε έχει μείνει στάσιμη, δηλαδή έχει κρατήσει σταθερό το ποσοστό διείσδυσής της με αποτέλεσμα να αυξήσει σε απόλυτο αριθμό τις αφίξεις από τις συγκεκριμένες χώρες (π.χ. Ολλανδία, Φινλανδία), είτε έχει μειώσει την διείσδυσή της σε χώρες όπως η Βρετανία, η Αυστρία η Κύπρος, κλπ, ενώ λίγες είναι οι περιπτώσεις όπου έχει αυξήσει το ποσοστό διείσδυσης (π.χ. Ιταλία, Βέλγιο, Ρωσία).

Γράφημα 10: Σύγκριση Διείσδυσης από Χώρες εντός Ευρώπης (2000 - 2006)

Πηγή: GBR Consulting

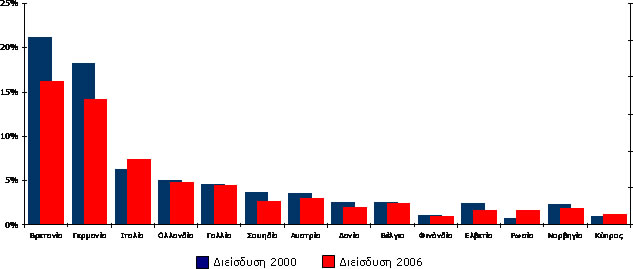

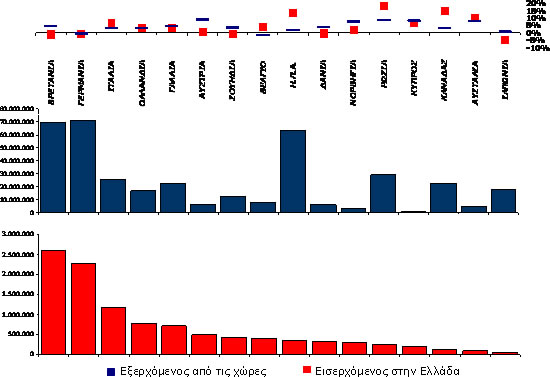

Αντίστοιχα σε επίπεδο Εξάρτησης παρατηρείται σημαντική μείωση εξάρτησης από Βρετανία και Γερμανία, και σε μικρότερο βαθμό από άλλες χώρες. Σημαντικό όμως είναι να παρατηρήσουμε πως η εν λόγω μείωση της Εξάρτησης δεν οφείλεται στην συγκριτική αύξηση των αφίξεων από καινούριες αγορές, το οποίο συμβαίνει αλλά σε σχετικά χαμηλό βαθμό (π.χ. Ρωσία), αλλά στην μείωση των αφίξεων από τις προαναφερθείσες χώρες.

Γράφημα 11: Σύγκριση Εξάρτησης από Χώρες εντός Ευρώπης (2000 - 2006)

Πηγή: GBR Consulting

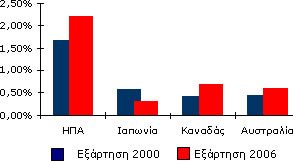

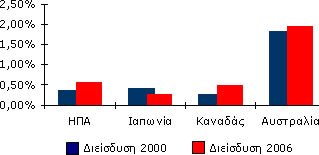

Από την άλλη μεριά, όσον αφορά τις αγορές long haul, ενώ παρατηρείται μείωση του επιπέδου εξάρτησης στην Ιαπωνία από το 0,44% στο 0,29% και από το 1,82% στο 1,66% αντίστοιχα, οι ΗΠΑ, ο Καναδάς και η Αυστραλία παρουσιάζουν αύξηση από το 0,37% στο 0,56%, από 0,29% στο 0,50% και από 1,82% στο 1,96% αντίστοιχα. Σημαντική αύξηση παρατηρείται επίσης στα επίπεδα διείσδυσης του ελληνικού Τουριστικού Προϊόντος στις αγορές της Αυστραλίας, του Καναδά και των ΗΠΑ.

Γράφημα 12: Σύγκριση Εξάρτησης από Χώρες εκτός Ευρώπης (2000 - 2006)

Πηγή: GBR Consulting

Γράφημα 13: Σύγκριση Διείσδυσης από Χώρες εκτός Ευρώπης (2000 - 2006)

Πηγή: GBR Consulting

Συνεπώς, οι στόχοι που είχε θέσει ο ΣΕΤΕ για το 2010 είναι πλέον ανέφικτοι και η αύξηση των αφίξεων των τελευταίων ετών δεν είναι επαρκής ώστε ο Ελληνικός τουρισμός να έχει έστω το μερίδιο αγοράς που είχε το 2000.

Ένας άλλος τρόπος για να αναδειχθούν τα στοιχεία αυτά είναι να συγκρίνει τη δυνατότητα της χώρας μας να προσελκύσει την αύξηση εξερχόμενου τουρισμού από τις προαναφερθείσες χώρες. Το παρακάτω γράφημα παρουσιάζει, για την περίοδο 2000-2006, ανά χώρα:

- αφενός τον μέσο ετήσιο ρυθμό αύξησης / μείωσης εξερχόμενου τουρισμού από την κάθε χώρα, συγκριτικά με τον μέσο ετήσιο ρυθμό αύξησης / μείωσης του εισερχόμενου τουρισμού στην Ελλάδα από τις χώρες αυτές,

- και αφετέρου, τα στοιχεία σε απόλυτους αριθμούς του Εξερχόμενου Τουρισμού από τις ίδιες χώρες και του Εισερχόμενου Τουρισμού από τις χώρες αυτές στην Ελλάδα.

Γράφημα 14: Δυνατότητα Προσέλκυσης αύξησης Εξερχόμενου Τουρισμού

Πηγή: GBR Consulting

Είναι χαρακτηριστικό ότι στη μεγάλη πλειοψηφία των περιπτώσεων η Ελλάδα αδυνατεί να επωφεληθεί από την αύξηση του εξερχόμενου τουρισμού (Αυστρία, Κύπρο, Δανία, Γαλλία, Γερμανία, Ολλανδία, Νορβηγία, Σουηδία, Βρετανία, Αυστραλία, Ιαπωνία), έχοντας μάλιστα αρνητικό πρόσημο σε «παραδοσιακές» χώρες όπως η Γερμανία, η Βρετανία, η Σουηδία και η Ιαπωνία. Από την άλλη μεριά, αξιοπρόσεκτες περιπτώσεις παρουσιάζουν οι αγορές των ΗΠΑ, του Καναδά και της Ρωσίας στις οποίες ο μέσος ετήσιος ρυθμός αύξησης των τουριστών από τις χώρες αυτές είναι ιδιαίτερα υψηλότερος από τον ρυθμό αύξηση του εξερχόμενου τουρισμού τους. Στην Ευρώπη, οι μοναδικές περιπτώσεις όπου η προσέλκυση των τουριστών είναι υψηλότερη της μέσης ετήσιας αύξησης του Εξερχόμενου Τουρισμού της χώρας είναι το Βέλγιο και η Ιταλία.

Με άλλα λόγια, για τις περισσότερες χώρες πηγές του Ελληνικού τουρισμού, η αύξηση του εισερχόμενου τουρισμού στην Ελλάδα υπολείπεται της αύξησης του εξερχόμενου τουρισμού από τις χώρες αυτές. Δηλαδή η παρατηρούμενη αύξηση του εισερχόμενου τουρισμού στην Ελλάδα δεν προέρχεται από δυναμική επέκταση στις εν λόγω χώρες αλλά από την γενικότερη αύξηση του εξερχόμενου τους τουρισμού, από την οποία η Ελλάδα κερδίζει ένα μερίδιο, μικρότερο όμως από το μερίδιο αγοράς που κατείχε. Συνεπώς, εύλογος άμεσος στόχος της Τουριστικής Στρατηγικής της Ελλάδας θα μπορούσε να αποτελέσει η διατήρηση ή αύξηση του σημερινού μεριδίου αγοράς που συνεπάγεται οτι ο Εισερχόμενος Τουρισμός στην Ελλάδα από τις διάφορες χώρες, αυξάνεται κατ' αναλογία της αύξησης του Εξερχόμενου Τουρισμού από τις χώρες αυτές. Η μεσομακροπρόθεσμη στρατηγική θα πρέπει να εστιάσει στο ερώτημα 'τί είδους τουρισμό θέλουμε'. Η απάντηση στο ερώτημα αυτό θα επιτρέψει τη διαφοροποίηση όχι μόνο από χώρα σε χώρα αλλά, κυρίως, ανάλογα με target group.

Συμπεράσματα

Έχοντας αναλύσει τον Εισερχόμενο τουρισμό της Ελλάδας και τον Εξερχόμενο Τουρισμό συγκεκριμένων χωρών μπορούμε να συμπεράνουμε τα εξής:

- Απώλεια μεριδίου αγοράς στην Ευρώπη λόγω αδυναμίας προσέλκυσης της αύξησης εξερχόμενου τουρισμού στις περισσότερες αγορές στόχους,

- Μείωση εξάρτησης από παραδοσιακές αγορές όπως Γερμανία και Βρετανία που όμως οφείλεται στην απώλεια μεριδίου αγοράς στις χώρες αυτές παρά σε αύξηση εισερχομένων τουριστών από άλλες χώρες πηγές,

- Έντονη εποχικότητα σε σχέση με τους άμεσους ανταγωνιστές της.

Τέλος, δεδομένου οτι η αύξηση των αφίξεων για την Ελλάδα για το 2007 ήταν 5,5% ενώ η αύξηση των ταξιδιών παγκοσμίως ήταν 7% είναι λογικό να συμπεράνει κανείς οτι, με επιμέρους εξαιρέσεις, τα παραπάνω συμπεράσματα ισχύουν ακόμα εντονότερα με τα στοιχεία του 2007.

Προτεινόμενη Στρατηγική Ελληνικού Τουρισμού

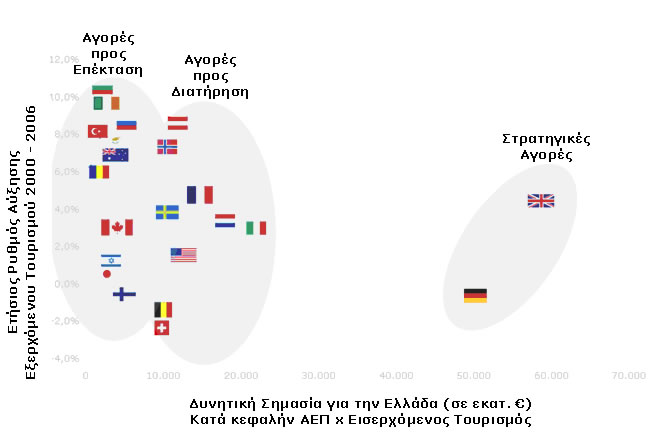

Με δεδομένη την τουριστική σημασία που έχουν συγκεκριμένες χώρες ανάλογα με το μέγεθός του εξερχόμενου τουρισμού τους και την τουριστική δαπάνη, προκύπτουν συμπεράσματα που υποδεικνύουν την στρατηγική που πρέπει να ακολουθηθεί, προκειμένου η Ελλάδα να μεγιστοποιήσει τα οφέλη της από την προσέλκυση τουριστών από κάθε χώρα.

Οι στρατηγικές επιλογές αφορούν στην διατήρηση του μεριδίου της Ελλάδας σε χώρες όπου το σημερινό μερίδιο διείσδυσής τους είναι πάνω από το στόχο του 4%, και σε επέκταση του μεριδίου της Ελλάδας σε χώρες όπου το σημερινό τους μερίδιο είναι κάτω από το 4% και που ταυτόχρονα διαθέτουν αξιοσημείωτο εξερχόμενο τουρισμό και τουριστική δαπάνη. Το μέγεθος των γραμμάτων με το οποίο εμφανίζεται η κάθε χώρα αποτυπώνει και την προτεραιότητα που πρέπει να της δοθεί με βάση την παράμετρο Τουριστική Σημασία.

Γράφημα 15: Στρατηγική Διατήρησης και Επέκτασης

Πηγή: GBR Consulting

Η διατήρηση του μεριδίου της Ελλάδας στον εξερχόμενο τουρισμό μιας χώρας δεν σημαίνει αδράνεια, αλλά εξειδίκευση των ενεργειών προκειμένου να είναι δυνατή αυτή η διατήρηση. Στην περίπτωση επέκτασης του μεριδίου, η προσέλκυση και ικανοποίηση των τουριστών απαιτεί την παροχή ποιοτικών υπηρεσιών και εξειδικευμένων προϊόντων για την κάθε χώρα ξεχωριστά. Μεγάλη σημασία πρέπει να δοθεί στην σκιαγράφηση του προφίλ των τουριστών κάθε χώρας, προκειμένου να μπορεί να γίνει στόχευση της κάθε αγοράς με το προϊόν και το marketing που θα έχει τη μεγαλύτερη απήχηση. Για παράδειγμα, χώρες όπως η Ελβετία, η Γαλλία και η Ιταλία έχουν ανεπτυγμένο εσωτερικό τουρισμό και συγκριτικά μικρή διείσδυση των Tour Operators, ενώ όλο και περισσότερο στρέφονται σε διάφορα είδη εναλλακτικού τουρισμού.

Όσον αφορά στην επέκταση σε χώρες long haul, οι ενέργειες στρέφονται κυρίως στην δημιουργία κατάλληλων υποδομών (βασικό στοιχείο οι αεροπορικές συνδέσεις) και μακροχρόνιας πολιτικής προσέλκυσης τουριστών από αυτές τις χώρες στην Ελλάδα. Σε κάποιες περιπτώσεις είναι σκόπιμο να διευκολυνθεί το «άνοιγμα» της αγοράς, χωρίς όμως να αναμένουμε άμεσα αποτελέσματα. Τέτοια περίπτωση είναι η Κίνα, που ναι μεν παρουσιάζει έντονη ανάπτυξη αλλά κυρίως προς προορισμούς της ΝΑ Ασίας, λόγω και του σημαντικά μειωμένου κόστους που έχουν για τον Κινέζο τουρίστα οι προορισμοί αυτοί.

Γράφημα 16: Στρατηγική Μείωσης Εποχικότητας

Πηγή: GBR Consulting

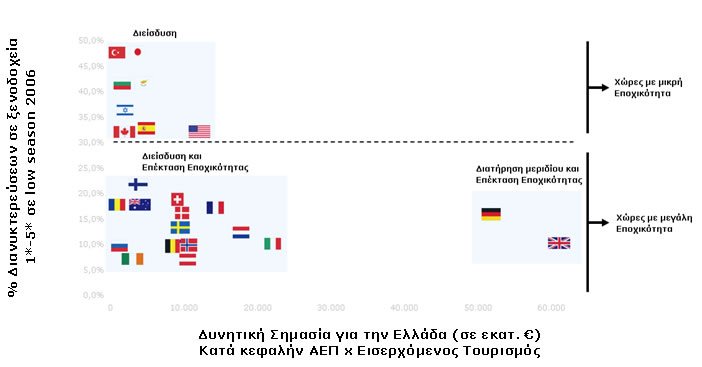

Τέλος, ένας από τους σημαντικότερους πυλώνες της Τουριστικής Στρατηγικής πρέπει να αποτελέσει η μείωση της εποχικότητας. Το παραπάνω διάγραμμα παρουσιάζει της σημαντικότερες χώρες σε επίπεδο εισερχόμενου Τουρισμού για την Ελλάδα πάνω σε δύο άξονες. Ο ένας είναι το ποσοστό των διανυκτερεύσεων σε ξενοδοχεία 1* μέχρι 5* κατά την χαμηλή περίοδο (Οκτώβριο - Απρίλη), ενώ ο οριζόντιος άξονας παρουσιάζει τη σημασία της κάθε χώρας για την Ελλάδα ως γινόμενο του κατά κεφαλήν ΑΕΠ της κάθε χώρας με τον Εισερχόμενο Τουρισμό στην Ελλάδα. Οφθαλμοφανής είναι η αδυναμία της Ελλάδας να διευρύνει την εποχικότητα στις χώρες που είναι καθοριστικές για τον Ελληνικό Τουρισμό, όπως Γερμανία Βρετανία, Ιταλία, Γαλλία και Ολλανδία, με φωτεινή εξαίρεση τις ΗΠΑ. Συνεπώς, η Στρατηγική για μείωση της Εποχικότητας θα πρέπει να επικεντρωθεί σε δύο σύνολα χωρών. Από τη μία η Ιαπωνία, η Κύπρος, η Τουρκία, η Βουλγαρία, η Ισπανία, κλπ στις οποίες θα πρέπει να αυξηθεί το ποσοστό διείσδυσης της Ελλάδας καθώς έχουν ήδη ένα σχετικά χαμηλό ποσοστό εποχικότητας. Από την άλλη σε χώρες όπως η Βρετανία, η Γερμανία, η Γαλλία, οι Σκανδιναβικές χώρες κλπ, οι οποίες παρουσιάζουν υψηλό ποσοστό εποχικότητας και συνεπώς η Στρατηγική Μάρκετινγκ θα πρέπει να επικεντρωθεί, εκτός των άλλων, στην προώθηση εναλλακτικών μορφών τουρισμού κατά τη διάρκεια της χαμηλής περιόδου.

Αναπτυξη Τουρισμου & Νεο Τουριστικο Προϊον

Η προσέλκυση όμως τουριστών και η διατήρηση ή ανάπτυξη του μεριδίου αγοράς της χώρας, προϋποθέτει οτι θα ανταποκριθεί στις παγκόσμιες τάσεις που επηρεάζουν την τουριστική αγορά και δημιουργούν νέες μορφές τουρισμού έχουν κάνει την εμφάνισή τους τα τελευταία χρόνια και αναπτύσσονται όλο και περισσότερο. Οι τάσεις αυτές είναι:

- Η γήρανση του πληθυσμού που όμως παραμένει υγιής και ενεργός και διατεθειμένος να ταξιδέψει και μάλιστα με τις ανέσεις του.

- Επιπλέον, λόγω του ότι ο κόσμος ζει περισσότερο οι κληρονομιές λαμβάνονται σε πολύ μεγαλύτερες ηλικίες, όταν οι κληρονόμοι έχουν ήδη τακτοποιήσει τη ζωή τους και έτσι προστίθενται στα δικά τους περιουσιακά στοιχεία, δημιουργώντας υψηλή συγκέντρωση πλούτου στις μέσες και ανώτερες ηλικίες που έχουν ήδη αναθρέψει τα παιδιά τους. Έτσι εκλαμβάνουν τις κληρονομιές ως 'bonus' το οποίο μπορούν να ξοδέψουν σε 'πολυτέλεια για τον εαυτό τους', περιλαμβανομένων και των ταξιδιών.

- Η ζήτηση για τουριστικές υπηρεσίες από Αναπήρους του Δυτικού κόσμου που, λόγω της ανεπτυγμένης κοινωνικής πρόνοιας στις χώρες αυτές, είναι ενταγμένος στην κοινωνική και οικονομική ζωή, κερδίζοντας τα προς το ζην σε ισότιμη βάση και έχοντας παρόμοιες απαιτήσεις και ανάγκες με τους συμπολίτες τους.

- Η πολύ μεγαλύτερη δαπάνη των οικογενειών για τα παιδιά.

- Η Μετατόπιση από το ομογενοποιημένο τουριστικό προϊόν των δεκαετιών 50 έως και 80 στη σύγχρονη πραγματικότητα των ατομικών επιθυμιών και συμπεριφορών.

- Η αναζήτηση εμπειριών και όχι απλά εικόνων ή αξιοθέατων.

- Οι τουρίστες είναι όλο και πιο έμπειροι και πολυταξιδεμένοι.

- Η ανάπτυξη του e-commerce, ιδιαίτερα στις τουριστικές αγορές που έχει φέρει πραγματική επανάσταση στον τρόπο που οι τουριστικές επιχειρήσεις προσεγγίζουν την πελατεία τους.

- Η ανάπτυξη του slow travel ως ενός τρόπου αντιμετώπισης του σύγχρονου αγχώδους τρόπου ζωής αλλά και ως απόρροια του ότι οι περισσότεροι ταξιδιώτες είναι πολυταξιδεμένοι και έχουν 'κορεστεί' να βλέπουν καινούργια πράγματα που, σε κάποιον βαθμό, τους φαίνονται τα ίδια.

- Η ανάπτυξη των Αεροπορικών Εταιρειών Χαμηλού Κόστους.

- Τέλος, οι παρατηρούμενες περιβαλλοντικές αλλαγές που έχουν μετατρέψει τα καλοκαίρια των βόρειων χωρών σε ήπια ή ζεστά και των μεσογειακών χωρών σε υπερβολικά ζεστά και η τάση αυτή αναμένεται να συνεχιστεί.

Οι παραπάνω τάσεις οδηγούν στην απομάκρυνση από το μοντέλο του μαζικού τουρισμού για 'Ήλιο και Θάλασσα' και τη στροφή προς το μοντέλο του εναλλακτικού και του προσωποποιημένου (customized) τουρισμού. Αναγνωρίζοντας και ακολουθώντας αυτήν την τάση οι μεγάλοι ταξιδιωτικοί και τουριστικοί οργανισμοί δημιουργούν και προωθούν ανάλογα πακέτα: πακέτα οικ οτουρισμού, διαλογισμού, θρησκευτικού τουρισμού, διακοπών υγείας, διακοπών περιπέτειας, οικογενειακού τουρισμού, διακοπών για παιδιά και νέους, διακοπών για ηλικιωμένους, πακέτα για ειδικές ομάδες πληθυσμού όπως οι ομοφυλόφιλοι, κλπ. Αλλά και tour operators με «κλασσικό» προϊόν και κοινό δίνουν πλέον τη δυνατότητα στον καταναλωτή να δημιουργήσει ο ίδιος το πακέτο που επιθυμεί, αντί να επιλέξει ένα από τα ήδη υπάρχοντα και προτεινόμενα, όπως ήταν η συνήθης πρακτική τα τελευταία χρόνια. Ο πελάτης είναι πλέον «ενεργός» τουρίστας, μία δυνατότητα που βασίζεται σε πληθώρα διεθνών τάσεων όπως η άμεση πρόσβαση σε πηγές πληροφοριών μέσω του διαδικτύου, η μείωση του κόστους των αερομεταφορών (low-cost carriers), η αύξηση εν δυνάμει προορισμών παγκοσμίως. Το παρακάτω διάγραμμα παρουσιάζει μερικές από τις αγορές που παρουσιάζουν αυξητική τάση τα τελευταία χρόνια. Παράλληλα, καταδεικνύει την πληθώρα ειδικών αγορών και την ανάγκη για εξειδίκευση.

Γράφημα 17: Πηγές ειδικών μορφών Τουρισμού

Πηγή: GBR Consulting

Προκειμένου ο Ελληνικός Τουρισμός να διατηρήσει και αναπτύξει το μερίδιο αγοράς του, θα πρέπει να εφαρμόσει μια στρατηγική που να ανταποκρίνεται στις διεθνείς τάσεις και το προσφερόμενο προϊόν να προσαρμοστεί ανάλογα, π.χ., με Προσβάσιμους προορισμούς για αναπήρους και ηλικιωμένους, με δραστηριότητες για τα παιδιά, με προσέλκυση Αεροπορικών Εταιρειών Χαμηλού Κόστους, με ανάπτυξη υπηρεσιών υψηλού επιπέδου και προσωποποιημένης εξυπηρέτησης (personalised service), με στρατηγική internet κλπ. κλπ. Απαραίτητη είναι και η ανάπτυξη ειδικών προϊόντων που θα απευθύνονται σε ξεχωριστά τμήματα της αγοράς (market segments). Τα ειδικά προϊόντα συμβάλλουν στην άμβλυνση της εποχικότητας και αποφέρουν υψηλότερα έσοδα από το παραδοσιακό τουριστικό προϊόν, καθώς συνοδεύονται από υψηλότερη τουριστική δαπάνη.

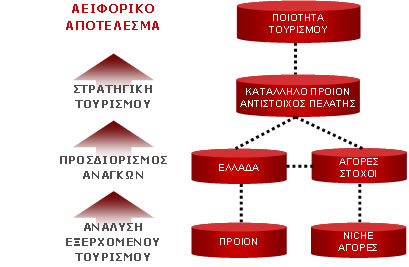

Σε κάθε περίπτωση θα πρέπει να γίνει καθορισμός συγκεκριμένων στόχων όσον αφορά το μέγεθος και την ποιότητα του Εισερχόμενου Τουρισμού και αντίστοιχα άρτια εναρμόνιση του παρεχόμενου προϊόντος με την Στρατηγική Μάρκετινγκ.

Γράφημα 18: Καθορισμός Ποιότητας Εισερχόμενου Τουρισμού

Πηγή: GBR Consulting

Είναι προφανές από τα παραπάνω ότι, μεσομακροπρόθεσμα, το ζητούμενο δεν είναι η μονομερής μεγιστοποίηση του αριθμού των εισερχόμενων τουριστών αλλά η επίτευξη της χρυσής τομής ανάμεσα στο «άριστο» μείγμα Εισερχόμενου Τουρισμού (Αριθμός Τουριστών x Δαπάνη ανά Τουρίστα) αφ΄ ενός, και η οικολογική / κοινωνική προσαρμογή αφ' ετέρου.

Ζητούμενο δηλαδή είναι η ένταξη του Ελληνικού Τουριστικού Προϊόντος στην παγκόσμια αγορά με ταυτόχρονη δυνατότητα αειφόρου ανάπτυξής του. Η επίτευξη των στόχων αυτών προϋποθέτει τον καθορισμό μιας διαχρονικής στρατηγικής επέκτασης και σταθεροποίησης της χώρας στον παγκόσμιο χάρτη τουρισμού συνυφασμένης με τα ισχυρά σημεία της χώρας μας που δεν είναι άλλα από το περιβάλλον, τον πολιτισμό και την παραδοσιακή φιλοξενία. Όταν τα στοιχεία αυτά που ανταποκρίνονται εξαιρετικά σε πολλές από τις σύγχρονες τάσεις για εμπειρίες ή slow travel, περιβληθούν από τον επαγγελματισμό που απαιτεί το σύγχρονο τουριστικό marketing (πχ επιτυχής διοργάνωση Ολυμπιακών αγώνων) και την παροχή εμπειριών (πχ επιτυχής δραστηριοποίηση ξενοδοχείων τύπου boutique ή upmarket villas σε ακόμα 'μη ανεπτυγμένες' περιοχές) θα έχουν τεθεί οι βάσεις για την απογείωση του Ελληνικού τουριστικού προϊόντος. Έως τότε θα είμαστε απλοί παρατηρητές των εξελίξεων και η όποια ανάπτυξη των αφίξεων δεν θα είναι απόρροια δυναμικής του Ελληνικού τουρισμού, ούτε θα συνοδεύεται από αύξηση της καταναλωτικής δαπάνης των τουριστών, αλλά θα είναι συγκυριακή αύξηση σε μια δυναμικά αυξανόμενη παγκόσμια αγορά και μάλιστα στους τομείς εκείνους που παρουσιάζουν τον μικρότερο δυναμισμό.

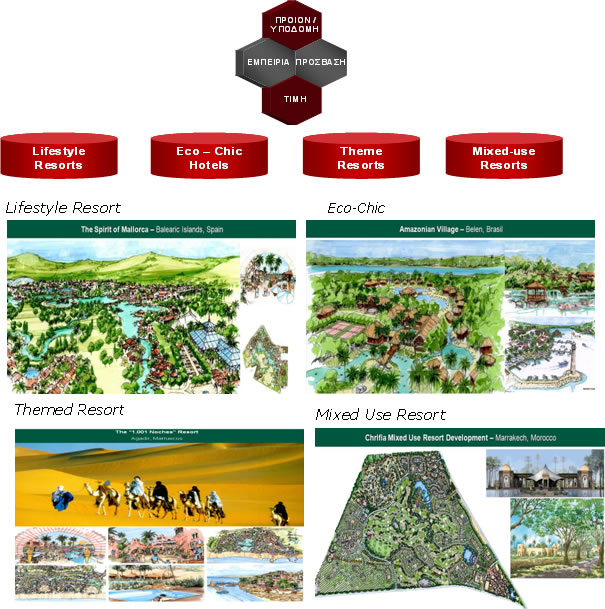

Παράδειγμα Σύγχρονων Τουριστικών Προϊόντων: Integrated Resorts

Σε παγκόσμιο επίπεδο τόσο η ραγδαία ανάπτυξη του Τουρισμού, οι συνεχείς κοινωνικο-οικονομικές αλλαγές και συνεπώς η διαφοροποίηση των αναγκών της τουριστικής αγοράς, αλλά και οι προσπάθειες προσέλκυσης τουρισμού όχι μόνο σε ιδιωτικό αλλά και σε εθνικό επίπεδο, έχουν δημιουργήσει εμφανείς τάσεις διαφοροποίησης του τουριστικού προϊόντος. Ένα από τα χαρακτηριστικότερα παραδείγματα των επενδυτικών "προτιμήσεων" των τελευταίων ετών - παρά το γεγονός πως το concept δεν είναι απόλυτα καινούριο - είναι χωρίς αμφιβολία τα resorts. Βασισμένα στην ιδέα των «ελεύθερων διακοπών εντός των πυλών» τα resorts 4ης γενιάς, όπως αποκαλούνται, επικεντρώνονται πλέον σε συγκεκριμένες ανάγκες των αγορών στόχων, δημιουργώντας ένα ολοκληρωμένο και πλήρως εναρμονισμένο με τις επιταγές της αντίστοιχης αγοράς, συνολικό προϊόν.

Γράφημα 19: Παράγοντες βιωσιμότητας των Integrated Resorts

Πηγή: GBR Consulting, Dream Resorts Factory

Παράλληλα, τα resorts, ανεξαρτήτως κατηγορίας και εξειδίκευσης παρουσιάζουν πολλές ομοιότητες όπως επίσης χρειάζεται να πληρούν κάποιες βασικές προϋποθέσεις, οι οποίες είτε συμβάλλουν είτε είναι καθοριστικές για τη βιωσιμότητα της επένδυσης. Λαμβάνοντας υπ' όψιν τις ιδιαιτερότητες της Ελλάδος και τις τάσεις σε παγκόσμιο επίπεδο θα μπορούσαμε να καθορίσουμε τις γενικές γραμμές ανάπτυξης ενός resort, από την οπτική γωνία του επενδυτή:

Γράφημα 20: Παράγοντες βιωσιμότητας των Integrated Resorts

Πηγή: GBR Consulting

Villa Perelia, Κροατία

Αντιπροσωπευτικό παράδειγμα όλων των παραπάνω αποτελεί η Βίλα "Perelia" στην Κροατία, η οποία εκτείνεται σε μία παραθαλάσσια έκταση 900 στρεμμάτων. Η ιδιαιτερότητα του συγκεκριμένου resort είναι το γεγονός ότι παρέχει όλο το φάσμα των υπηρεσιών ενός ξενοδοχείου 5* αποτελούμενο όμως αποκλειστικά από βίλες, μεζονέτες και διαμερίσματα. Παράλληλα, επικεντρώνεται στη δημιουργία μίας επιτηδευμένης ατμόσφαιρας, παρέχοντας τη δυνατότητα στους πελάτες να επιδοθούν σε δραστηριότητες οι οποίες συνάδουν παράλληλα με το συνολικό concept της μονάδας (Ελαιοτριβείο, Οινοποιείο, Αγροτικές εκτάσεις, Ρωμαϊκά Λουτρά, Κέντρο Θαλασσοθεραπείας, κλπ).

Γράφημα 21: Αρχιτεκτονικό Σχέδιο (Resort Master Plan)

Πηγή : Dream Resorts Factory

Γράφημα 22: Υποδομή - Δραστηριότητες

Πηγή : Dream Resorts Factory

|

Save article as PFD Save article as PFD

Για να διαβάσετε αυτά

τα αρχεία χρειάζεστε το Acrobat Reader. Εάν

δεν το έχετε, μπορείτε να το εγκαταστήσετε κάνοντας

κλικ στο κουμπί 'Get Acrobat Reader'. |

|

|